不久之后,芯片和云平台两个领域很可能会彼此交融、演进发展,出现一类新的公司,权且将他们称为“芯片+计算”超级企业。这类公司将同时具备“芯片设计”和“计算平台”的综合能力,两个部分整合将更加有利于风险控制和扩大营收。

全文字数:3000字,写作用时:240分钟,阅读时间:10分钟

物女皇:硅周期的周期

这是我在【物女心经】专栏写的第251篇文章。

如今全球“缺芯”的问题仍在持续,这场接近两年的缺芯浪潮仍然奔涌。

在浪潮之上,显而易见的是全球半导体产业链的重塑,芯片制造厂成为各国各地区争抢的“香饽饽”,甚至超越了经济因素。

在浪潮之下,缺芯裹挟着多变的疫情,有可能在半导体领域之外,形成更大规模的产业链重构与重组。

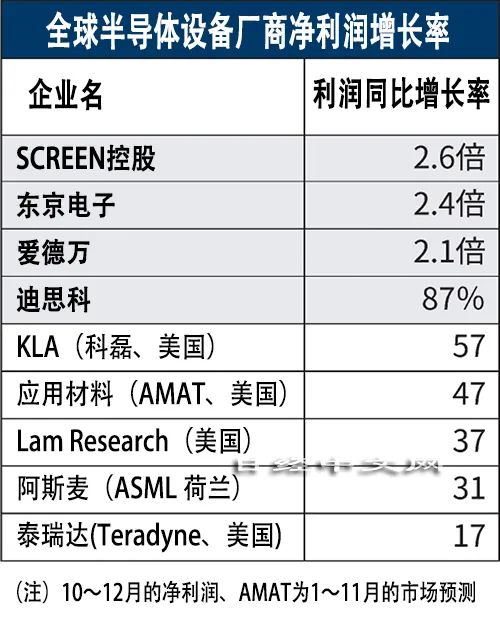

先看浪潮之上,产能为王,半导体设备企业首当其冲,明显获益。从9家全球半导体制造设备大型企业最近一个季度的业绩来看,无一例外全都实现同比利润增长,整个行业因盛况而沸腾,屡创新高。

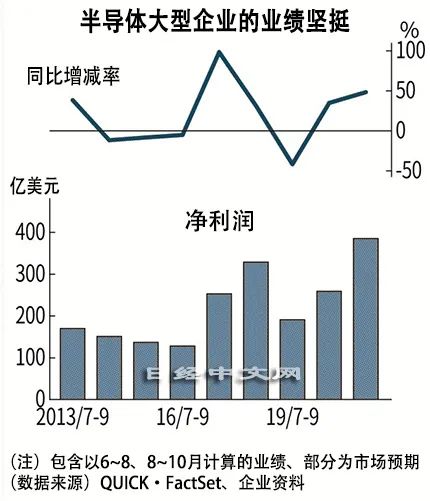

全球半导体厂商的业绩也保持着增长势头,芯片供不应求,涨价也在局部浸透。各大芯片商的近期业绩显示,合计净利润比上年同期增长5成。自2011年有可比数据以后,刷新了2018年7-9月创出的季度历史新高。

再看浪潮之下,经过缺芯潮的洗礼,这一波风光无限的芯片企业有可能在大潮退去之后面临前所未有的挑战,因为整个产业的新秩序正在重构。

我猜你也看到过这样的新闻:互联网大厂纷纷下场造芯。作为“互联网大厂”的身份定位,并不能指向他们造芯的初心,在我看来“云平台服务商”这个身份恐怕更加适合。

换言之,这些企业造芯的初心,是为了打造更高效的云服务。

随着互联网流量见顶,云服务是值得把握的增长空间。然而随着云平台的业务规模越来越大,传统服务器难以满足需求多样、高性价比、安全可靠等要求,软硬件一体化的方案更加适合未来。

放眼全球,云服务商造芯的态势并非国内独有,亚马逊、微软、谷歌均已下场。同时元宇宙热浪呼啸而来,强化了人们对于芯片与计算无处不在的共同想象。

不久之后,芯片和云平台两个领域很可能会彼此交融、演进发展,出现一类新的公司,权且将他们称为“芯片+计算”超级企业。这类公司将同时具备“芯片设计”和“计算平台”的综合能力,两个部分整合将更加有利于风险控制和扩大营收。

因此这篇文章,我将试图对这个趋势做些分析:

“芯片+计算”超级企业将会如何重构产业链?

哪些公司正在朝着这个方向迈进?

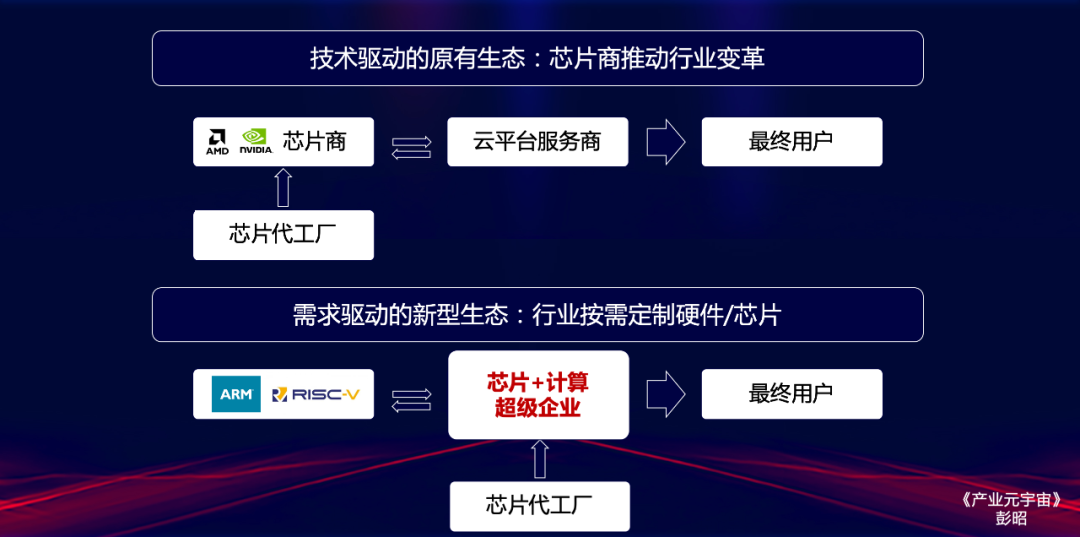

“芯片+计算”超级企业将会如何重构产业链

在缺芯和疫情之前,一些云平台企业已经看到过渡依赖于芯片商的供应并不利于长期良性发展。由于造芯流程集中于两种模式,以英特尔为代表的垂直集成模式,集芯片的设计、制造与封测为一体;以及英伟达、AMD等为代表的垂直分工模式,他们仅负责芯片设计,制造业务外包给台积电、三星等代工厂。

其中,第二种模式让云平台企业有机会跳过芯片设计公司,直接入局打造自己的芯片。

过去,云平台企业从芯片商那里采购芯片,芯片商要么自己制造,要么将制造外包给代工厂,买卖各方的关系非常固定和明确。

现在,云平台企业越来越不愿意将自己独特的需求和对应用场景的理解,直接分享给芯片商,而是通过自研或者定制的方式,结合软硬件打造专属生态。云计算也已经超过IT基础设施的范畴,向上定义软件应用服务,向下定义芯片、服务器等硬件。

搭载通用芯片的云服务器在实际的应用中,势必会造成性能的一部分浪费。因此相当一部分的服务器都要进行针对性的优化,或者需要进行部分配件的调整与革新,也就需要投入大量的人力、精力和财力,造成资源的浪费。因此云平台企业有动力精简不必要的功能,降低能耗和计算成本,进而将这些红利释放给云端用户。

鼓捣芯片并非易事,既大量烧钱,又难短期见效,“先烈”们的教训比比皆是。云平台企业即便资本雄厚,也难为无米之炊,此处ARM和RISC-V在产业链中的重要性逐步凸显。

虽然现在云平台企业仍旧从传统芯片商那里采购,但与此同时他们也开启了一条新的链路:跳过芯片设计商,基于ARM或者RISC-V架构定制自己的专用芯片,然后委托代工厂生产制造。芯片到底由谁来制造并不重要,核心在于根据需求定义出产品,并且实现从系统需求、芯片设计到生产制造的全链条打通。伴随着这种变化,台积电和三星等代工厂也乐于扩大自己的客户群,从云平台企业直接获得订单。

伴随着产业链流程的变化,生产关系和话语权也在微妙的调整中。

过去,所有的硬件都是这样的流程设计出来的:芯片商设计芯片à云平台企业à最终用户。硬件基于给定的芯片完成,云平台无法改变芯片设计,只是选择购买与否。

现在,话语权和决策权越来越多的倾斜到云平台企业手中,由用户的需求反向推动技术的迭代,更深入的推进产业升级。云平台企业一个芯片项目的成败,并不意味着公司大战略的成败,关键在于对差异化需求的把握,以服务于整体生态。

哪些公司正在朝着这个方向迈进

既然“芯片+计算”超级企业代表着未来,自然会吸引厂商们的前仆后继。

根据国际数据机构Statista最新报告显示,云平台厂商中亚马逊AWS继续领跑,市场份额为32%,微软Azure位居第二,市场份额为21%,第三名的谷歌云份额为8%。这些云平台厂商沿着公有云规模扩张、成本降低、SaaS应用带动用量增长的预定轨迹前进。

亚马逊AWS 2021年总营收622.02亿美元,同比增长37%。四季度营收177.8亿美元,同比增长40%。全年营业利润185.32亿美元,营业利润率为29.8%。

微软智能云在2021年总营收677.84亿美元,同比增长27%。四季度营收183.27亿美元,同比增长26%。全年营业利润299.71亿美元,营业利润率为44.2%。

谷歌云2021年总营收为192.06亿美元,同比增长47.%,四季度营收为55.41亿美元,同比增长45%。全年营业亏损31.05亿美元,同比收窄45%。

当然这些公司的资产负债表中也同时显示了庞大的现金规模,将其中一些研发资金投入于芯片设计并非难事。从成本优化角度,云平台厂商的芯片布局更是顺势而为。云平台的成本包括服务器硬件成本和研发成本。第一部分中负责高性能计算的芯片占成本大头。第二部分中包括算法研发,软件产品解决方案的研发,服务器、硬件、芯片的研发。

只要他们有足够的决心,聚焦于少数核心芯片,成功的概率很高。实际上这些企业已经重金投入,布局于芯片环节。

“硬件专业化可以将延迟、性价比和功耗/性能比提高10倍,但多年来,大多数计算工作负载一直停留在通用处理器上,”AWS副总裁James Hamilton在一篇博客文章中这样写道。亚马逊每年要安装一百多万个专用芯片,专门用于机器学习工作负载。AWS基于ARM的Graviton处理器从2015年开始开发,到现在已经在AWS EC2实例中实现普及。

随着ARM架构开始猛攻X86架构的市场,微软亦认为自研芯片时机已到。早在2020年微软就被曝出要为其云计算服务器开发定制芯片,最近微软聘请苹果公司资深工程师Mike Filippo坐实了这一传闻。谷歌也早就开始自研服务器芯片,2021年招募了英特尔老将Uri Frank,业界分析很有可能谷歌也会选择拿ARM授权开发自研核心。

在这场逐鹿中,拥有野心的芯片商也不容小觑。

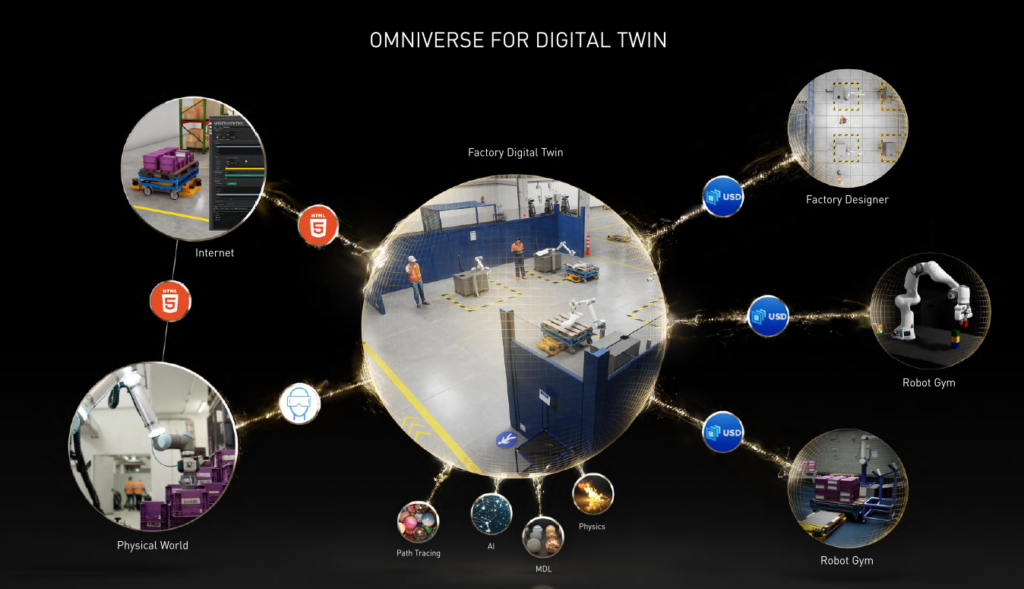

比如收购ARM未果的英伟达,现在是一家能够提供全栈服务的技术公司,可以“跳过”云平台直接向最终用户提供服务。

英伟达将Omniverse称为“创建元宇宙数字化虚拟空间的技术平台底座”,把握了很好的战略定位。

Omniverse于2019年正式提出,最初是一款基于NVIDIA RTX GPU和皮克斯Universal Scene Description的实时图形和仿真模拟平台,推出目的是改变工程与设计行业工作流程,加快项目设计和生产效率。虽然给人的第一印象是3D模拟和渲染,但这并不是Omniverse的最终目标,成为完整的计算平台才是目的。

根据官方提供的数据,Omniverse Open Beta公测版本上线后,截至目前已有逾5万用户进行了下载,宝马、沃尔沃、爱立信等几十家企业已与Omniverse达成合作。

写在最后

围绕“造芯”的硬件创新已成云厂商必争之地,除国外云厂商之外,国内阿里、百度、腾讯…也已纷纷布局,用于提高自身云平台的性能或者调优服务来满足特定需求和用途。

另一股势力,边缘计算领域的企业也有充足的财力、人力,争夺造芯制高点。

“芯片+计算”超级企业,已经初现端倪,未来或将引发更为深远的产业链变化,关于这个趋势让我们一起持续关注吧。

参考资料:

1.全球十大半导体企业季度业绩创新高,来源:日经中文网

2.半导体设备厂商净利润增长率:日本独占前4,来源:日经中文网

3.Theinevitable Tech Clash: Chip designers vs Computing platforms,作者:Rihard Jarc,来源:uncover alpha

4.美国三大云巨头高增长真相,作者:财经十一人,来源:36Kr

5.这些大科技公司都已布局自研芯片,来源:零壹财经

6.英伟达Omniverse:服务元宇宙,就是服务比真实世界更大的经济实体,来源:东西文娱

7.跨界巨头们,请不要轻易自称「自研芯片」作者:包永刚,来源:雷峰网