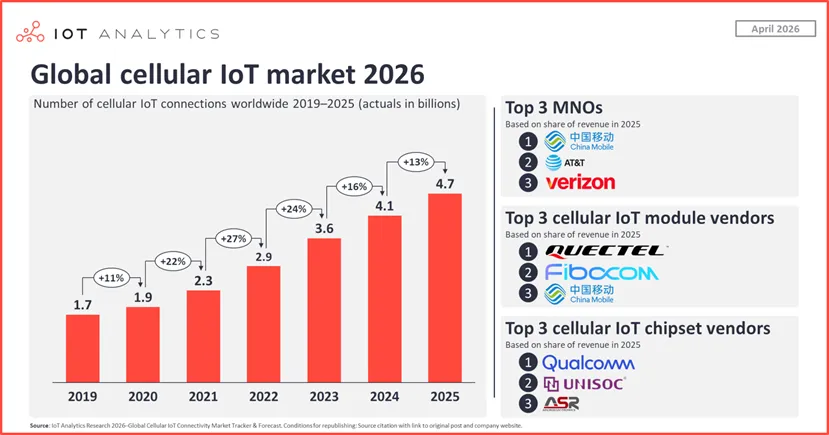

近日,市场研究机构IoT Analytics发布了最新蜂窝物联网跟踪报告,报告显示,过去的2025年全球蜂窝物联网连接数达到47亿,增长了13%,这一增速是近五年来最低的增速。2020-2025年,全球物联网市场经历了从一阵快速的数量扩张期,而随着增速的下降,这一市场不得不面对如何持续进行“价值深耕”的挑战。

全球蜂窝物联网:增速下降,但市场预期依然乐观

IoT Analytics在一篇公开的分析中指出,该机构从2010年开始跟踪蜂窝物联网连接市场,2025年13.3%的增速是其跟踪该领域以来增速的第二低(2020年蜂窝物联网连接同比增长11%),主要原因来自中国,过去一年中国市场蜂窝物联网连接数增长放缓,仅实现8.7%的增速。由于中国市场一直以来都是全球物联网市场的核心增长引擎,因此中国市场放缓直接影响全球市场的增速。

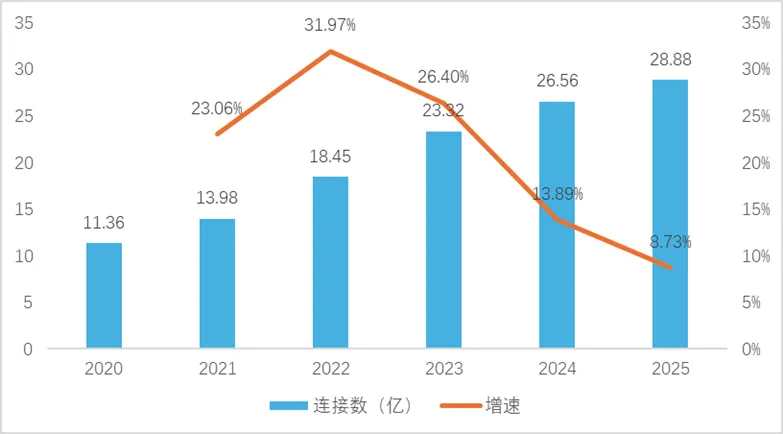

根据工信部公开发布的数据,2025年国内蜂窝物联网连接数达到28.88亿,全年净增2.32亿,相对于2024年底增长了8.73%。这一增速,正是全球蜂窝物联网增速下降的最关键因素。对比一下中国蜂窝物联网连接数增速和全球蜂窝物联网连接数和增速,可以看出2021-2023年中国蜂窝物联网连接数实现快速增长,带动全球蜂窝物联网连接数增速均高于20%;中国2024年增速快速回落,全球增速也随之回落。

2020-2025年中国蜂窝物联网连接数和增速(来源:工信部)

根据IoT Analytics的统计数据,47亿个蜂窝物联网连接约占2025年211亿个物联网连接总数的22%。展望未来,IoT Analytics预计2026年蜂窝物联网连接数将达到54亿,未来几年以14.3%的复合年增长率持续增长,到2030年该数字将达到92亿。当然,能否保持14.3%的符合增速,还需要看中国市场的增长速度。

根据2025年更新的蜂窝物联网模块和芯片出货数据,按整体出货份额排名前三的蜂窝物联网连接技术分别为NB-IoT、LTE Cat 1 bis和4G,三者所占比例分别为33.5%、21.4%和18.6%。(NB-IoT在2025年出货排名第一,确实让业界有些意外,据悉其中一个规模化的市场为西班牙汽车应急警示灯,仅这一款产品就增加了近1500万的终端)虽然NB-IoT在销量上领先,但在收入方面,市场格局发生了显著变化,高带宽技术占据主导地位,收入占比的顺序分别为5G、4G和LTE-Cat 1 bis。

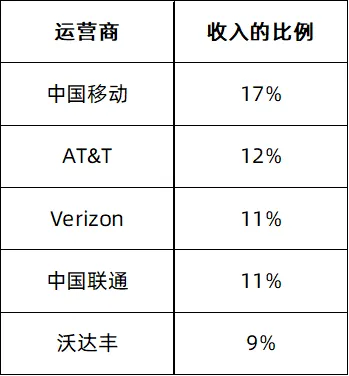

从运营商的收入来看,2025年全球移动运营商从47亿次蜂窝物联网连接中获得了208亿美元的收入,其中收入排名前五的移动运营商占全球蜂窝物联网连接收入的60%以上。中国移动以其最高连接数获得最高收入比例,占比17%,而海外运营商AT&T、Verizon以及沃达丰因为物联网连接ARPU值较高,收入占比在全球前五。

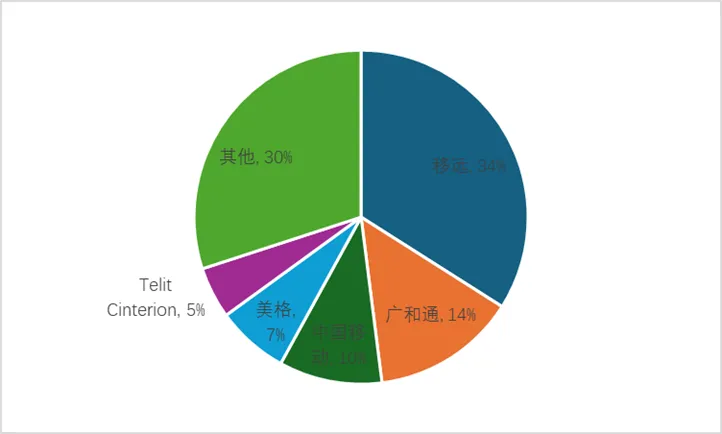

从蜂窝物联网模组厂商来看,移远依然占据全球首位,收入份额占比为34%,广和通紧随其后,占比14%,中国移动、美格、Telit Cinterion市场份额分别为10%、7%和5%。

从芯片厂商来看,全球前五家芯片厂商几乎获取了全部蜂窝物联网芯片收入。根据IoT Analytics的跟踪数据,前五家芯片厂商蜂窝物联网芯片收入占全部市场比例为97%,其中,高通以73%占据绝对优势,紫光展锐和ASR分别占比10%和7%。

过去5年蜂窝物联网几个明显的趋势

过去5年,全球蜂窝物联网市场保持10%以上的增速增长的同时,市场结构也在悄然发生变化,回溯这5年的历程,我们可以总结出几个明显的趋势:

第一,从LPWAN核心驱动转向多元化的动力

在这个过程中,以NB-IoT为代表的LPWAN(低功耗广域物联网)在2020年还被寄予厚望,市场认为其是蜂窝物联网增长的核心动力。然而,进入2023年后,NB-IoT增长动能显著不足。LTE Cat 1 bis等更具性价比的技术在中速率市场的快速渗透,削弱了NB-IoT的扩张空间。2024年,NB-IoT模组出货量甚至出现了34%的下滑,加上美国运营商AT&T选择关闭其NB-IoT服务,对全球市场形成一定影响。2025年虽然实现一定规模增长,但后续持续快速增长空间似乎并不多。

4G阵营内发生显著裂变,LTE Cat 1 bis的崛起是这五年间最大的亮点之一,凭借单天线设计带来的成本、小体积优势,以及对2G/3G性能的完美替代,迅速成为中速率连接市场的主宰。从2021年起,Cat.1 bis的出货量便保持高速增长,到2025年已成为支撑蜂窝物联网连接数量增长的核心支柱。 5G从萌芽开始到成为收入增长的主力,2021年5G物联网还是几乎可以忽略的力量,而到了2025年,它已成长为驱动行业收入增长的关键引擎,5G以其高性能,在FWA、工业网关、汽车等领域开辟了高价值的收入池,2025年其收入已占据首位。

第二,连接高度集中,但价值探索还需进一步加强

从运营商角度看,“物超人”已成为常态,不过海量连接如何带来海量收入,是当前运营商探索的重要方向。2024年全球移动运营商从41亿个蜂窝物联网连接中创造了184亿美元的收入,2025年相关数据成为47亿连接和208亿美元收入,ARPU值不增反降,反映了连接收入低值化的无奈。

同时,“剪刀差”现象也在持续加剧,以2024年数据为参考,中国移动以全球44%的连接份额,仅贡献了17%的全球蜂窝物联网收入;而AT&T以4%的连接份额,却贡献了12%的收入。这表明,中国运营商虽然拥有“规模”优势,但在高价值应用挖掘上,与海外巨头仍存在显著差距。

当然,仅仅连接本身只是物联的基础,连接后如何形成数据、服务的价值才是更丰富的价值。随着AI的发展,尤其是端侧AI、物理AI的持续进展,挖掘基于物理世界场景的价值是AI从业者下一个高度关注的领域,基础连接具备了,接下来就是发挥AI工具作用,将AIoT的价值显性化,突破廉价的连接价值。

第三,地缘政治正在持续影响全球蜂窝物联网市场

早在5年前,中国蜂窝物联网模组厂商就占据了全球市场的主导,这一格局在过去5年里得到持续巩固。虽然海外模组厂商通过并购形式,组建“西方最强”物联网模组厂商来应对中国厂商的竞争,但依然没有打破中国厂商占主导的格局。

不过,政治因素正在介入这一领域。2023年以来,美、英、印等国相继以“安全风险”为由对中国蜂窝物联网模组进行审查或限制,对于中国厂商进入海外市场设置各类门槛。例如,美国联邦通讯委员会(FCC)对蜂窝物联网模组启动调查,并建议将中国厂商列入管制清单或涉军清单中。

2026年4月30日,FCC全票无异议通过一项新提案,将禁止所有中国实验室为计划进入美国市场的智能手机、摄像头、电脑等电子设备进行测试和认证。FCC在声明中透露,目前约75%的美国电子产品在中国完成测试,提案生效后,FCC将不再承认来自“未与美国签署《互相认可协议》或其他同等互惠贸易协议”国家的实验室和测试机构。

蜂窝物联网设备也是电子设备的一部分,这一禁令的发布,将进一步影响中国的蜂窝物联网产品出海。地缘政治对于全球蜂窝物联网市场的影响持续扩大,海外政策风险和技术快速演进带来的产品规划压力,成为中国企业未来增长的一个很大不确定性因素。

未来,蜂窝物联网市场预计依然保持增长态势,但技术进步、地缘政治等因素对该领域的影响正在不断扩大,市场格局会因此发生新的调整。