作者:彭昭(智次方创始人、云和资本联合创始合伙人)

物女皇:连上了,然后呢?

这是我的第393篇专栏文章。

2026中国AIoT产业年会以 “循光・AIoT 2.0” 为主题,于10月31日在无锡太湖国际博览中心A1物联能力馆成功举办。在年会上,我做了题目为《从“万物智联”到“万物智行”,2026 AIoT智能体觉醒之年》的主题演讲,以下是我的演讲全文。

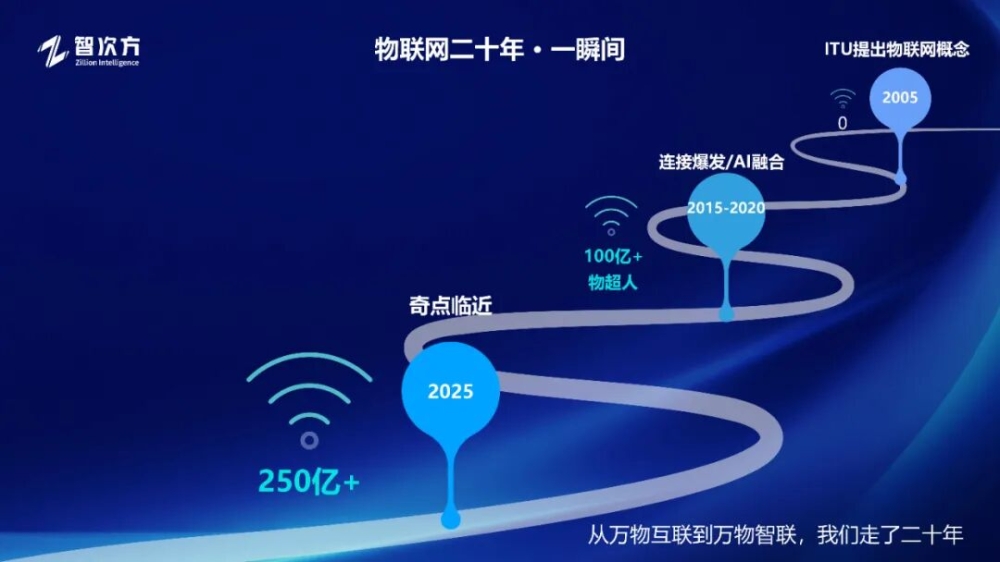

今年,是国际电信联盟提出“物联网”概念的第二十年。二十年,足以让一个婴儿长大成人,也足以让一个产业从模糊的概念,演进为连接数百亿设备的庞大生态。我们亲历了它从IoT到AIoT的进化,见证了它从单纯的“连接”走向深度的“智能”。

如果说过去的十九年是漫长的序章,那么2026年,就是这部史诗的第一章正文,一个真正的“奇点之年”。这一年,我们不再是讨论可能性,而是在见证现实的渐变。

回顾2025年的大事记。年初,DeepSeek让全球看见了中国的人工智能实力,英伟达的黄仁勋为我们指明了方向——“物理AI”,宣告了人工智能正在走出数字世界,拥有“身体”,开始与物理世界深度交互。紧接着,谷歌与OpenAI赋予AI代理独立支付能力的协议,我们看到,AI不仅有了“身体”和“大脑”,甚至即将拥有自己的“钱包”。一个由智能体驱动的自主经济时代,已然拉开序幕。

与此同时,产业的根基也在发生变化。从高通、英特尔等巨头联手成立“泛在物联网联盟”,到SES与Intelsat的百亿级整合,再到中国移动发布全新的AIoT平台。这一切都预示着,支撑万物智能的“神经网络”和“循环系统”正在以前所未有的速度融合、升级。

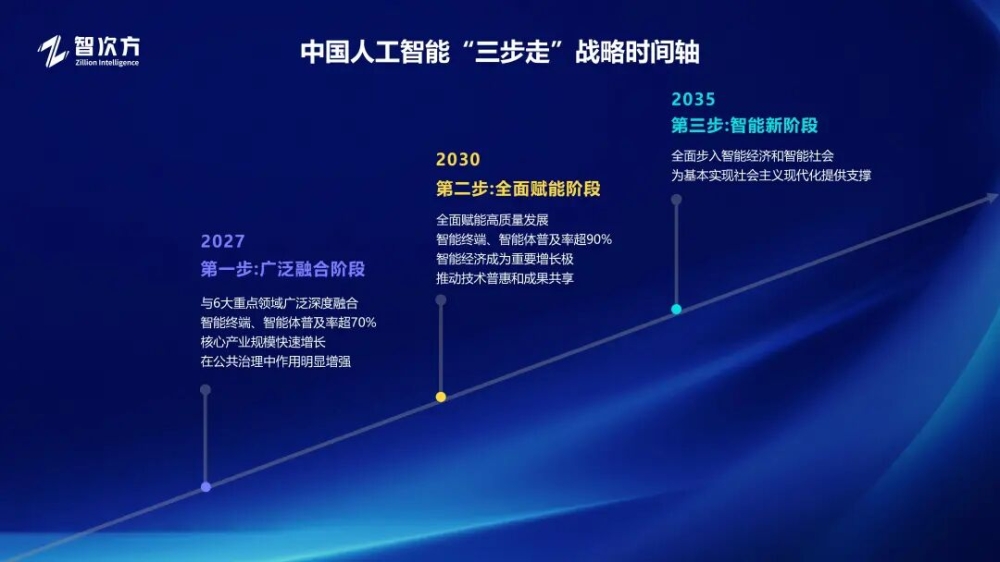

而最强大的推力,来自于国家的顶层设计。今年8月,《“人工智能+”行动意见》的发布,为我们所有人设定了清晰的路线图和雄心勃勃的目标。它明确要求,到2030年,智能经济要成为中国增长的核心引擎。这不再是远景规划,而是倒计时的行动指令。

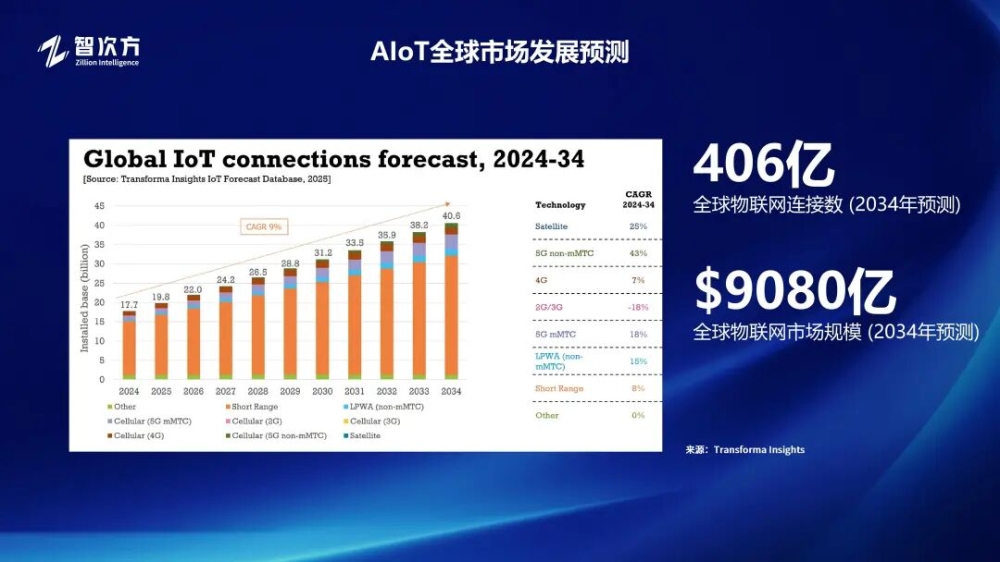

在这股浪潮之下,未来的图景无比清晰。根据我们的最新预测,到2034年,全球物联网连接数将超过400亿,市场规模将超过9千亿美元。中国将成为这个庞大网络中最核心的节点,占据全球连接数的近三分之一。

所以,今天我想分享的核心观点是:AIoT产业正迎来第三次浪潮的跃迁——从“万物互联”,到“万物智联”,我们今天正式迈入了“万物智行”的时代。

“智行”,意味着智能体Agent开始具备自主感知、决策、行动甚至交易的能力。这不仅是技术的范式转移,更是商业模式、产业生态乃至社会形态的深刻变革。

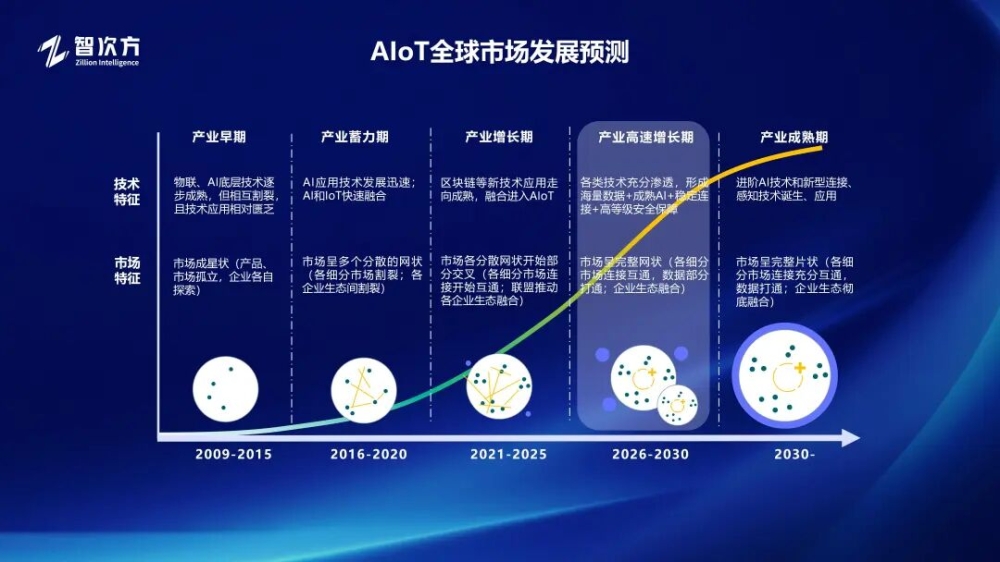

这与我们物联网智库对产业发展阶段的判断完全一致,一个真正的高速增长与价值兑现期,已经到来。

接下来,我将从5个趋势,与大家深入探讨,在“万物智行”的全新时代,我们应该如何把握机遇,迎接挑战。

趋势1:物理AI,智能下沉,重塑现实

我们刚刚谈到,2026年将是开始探索“万物智行”的一年。那么,驱动这场变革的第一个核心趋势,我称之为:物理AI,智能下沉,重塑现实。

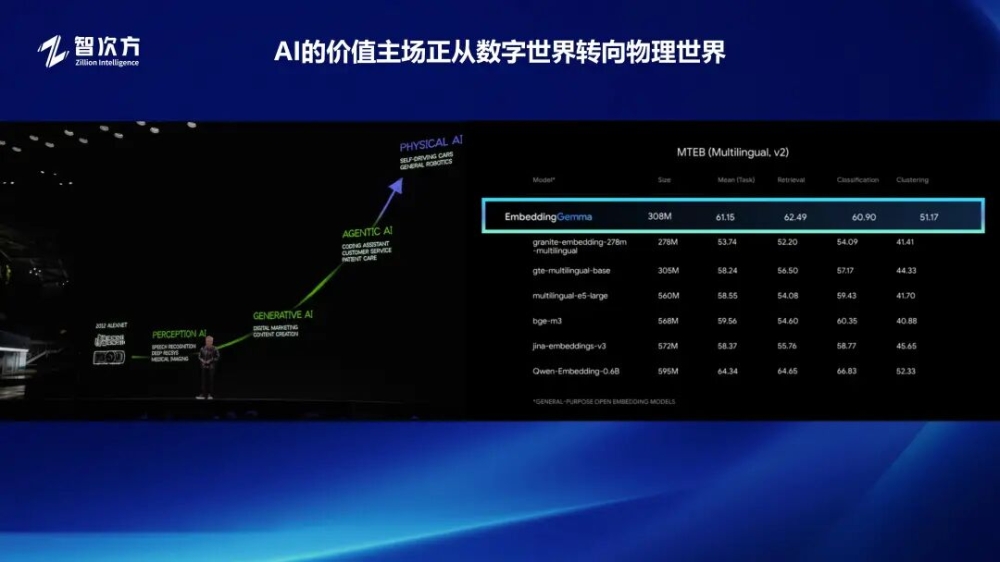

今年,不仅英伟达提出了物理AI,谷歌也推出了最新开源的EmbeddingGemma模型(3.08亿参数),这是专为端侧设备设计的轻量化嵌入模型。

过去,我们常说“人工智能+”,但这个“+”的价值究竟会流向何方?我们的研究表明,“人工智能+”所创造的产业价值,最终将有超过70%归属于物联网。 为什么?因为AI的进化和应用,其数据的“供给”有近七成来自于物联网终端。这些遍布在工厂、城市、家庭的传感器和摄像头,正是AI理解现实世界的眼睛、耳朵和触手。物联网,已经成为AI最广阔、最坚实的数据底座。

在过去的十几年里,AI经历了从“感知”到“生成”再到“代理”的数次范式跃迁。但这些变革,主战场始终在数字世界。而今天,我们正迎来最新、也是最深刻的一次变化——物理AI。

物理AI的本质是什么?是让AI走出屏幕,获得“身体”,从虚拟世界的“超级大脑”进化为现实世界的“超级劳动力”。这意味着,下一轮智能革命的主战场,已经从云端的数据中心,下沉到了我们身边的每一个物理场景。

那么,承载“物理AI”这个强大灵魂的最佳“肉身”是什么?答案就是AIoT智能体。

我们不必纠结于繁复的概念。简单来说:

如果说物理AI是让AI“懂物理、能动手”的能力内核;

那么AIoT智能体,就是这个内核与物联网的泛在连接能力深度融合后,能够在产业中大规模部署、创造经济价值的终极形态。

它既有AI的“大脑”,能思考、会决策;又有物联网赋予的“身体”和“神经网络”,能感知、会行动,还能与环境中的成千上万个设备高效协同。这才是新质生产力的真正底座。

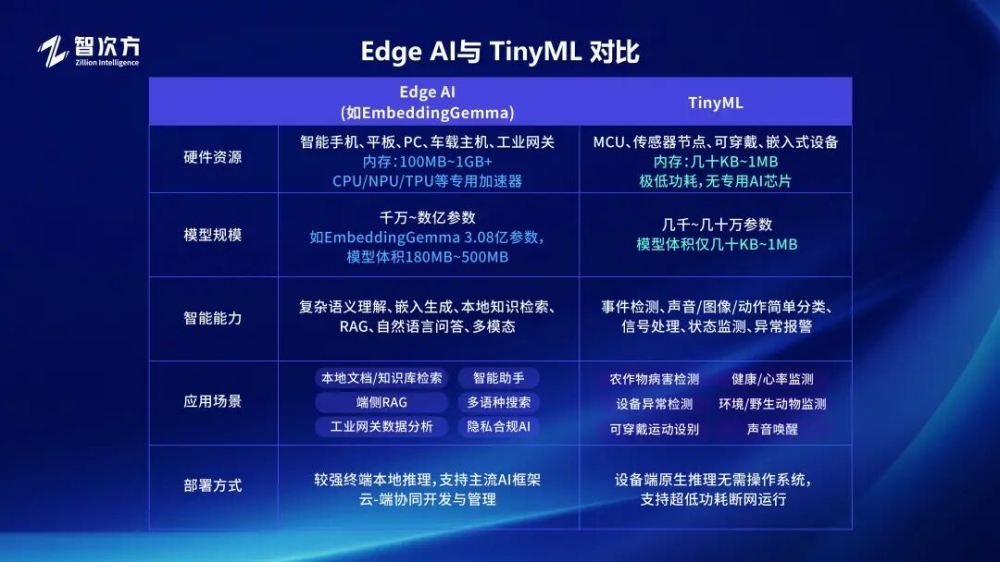

然而,要让数以百亿计的AIoT智能体在物理世界高效运转,我们必须解决一个根本问题:智能的部署方式。过去,我们过度依赖云端,但这带来了延迟、成本和隐私的巨大挑战。真正的“智能下沉”,必须依赖端侧AI的成熟。

如何判断端侧AI是否成熟?我们需要密切跟踪TinyML和Edge AI的进展,他们以低功耗、低成本的方式,“雕刻”到小小的边缘设备和终端芯片上。

未来,端侧智能将呈现出一种美妙的协同分工:

一方面,以TinyML为代表的“感知智能”,将像神经网络的末梢,以极低的功耗嵌入到每一个传感器中,实现7×24小时的事件检测和信号处理。它负责“发现世界”。

另一方面,以Edge AI为代表的“认知智能”,将作为区域性的“小脑”,在边缘网关、车载主机等设备上运行,负责复杂的语义理解和本地决策。它负责“理解世界”。

“感知”与“认知”在端侧的深度协同,打通了AI落地的“最后一公里”。一个由云端大脑、边缘小脑和终端神经末梢共同组成的,高效、低成本、高隐私的分布式智能体系,正在形成。

这,就是物理AI下沉、重塑现实的根本路径。

刚才,我分享了我们对于物理AI、AIoT智能体以及端侧智能路径的判断。

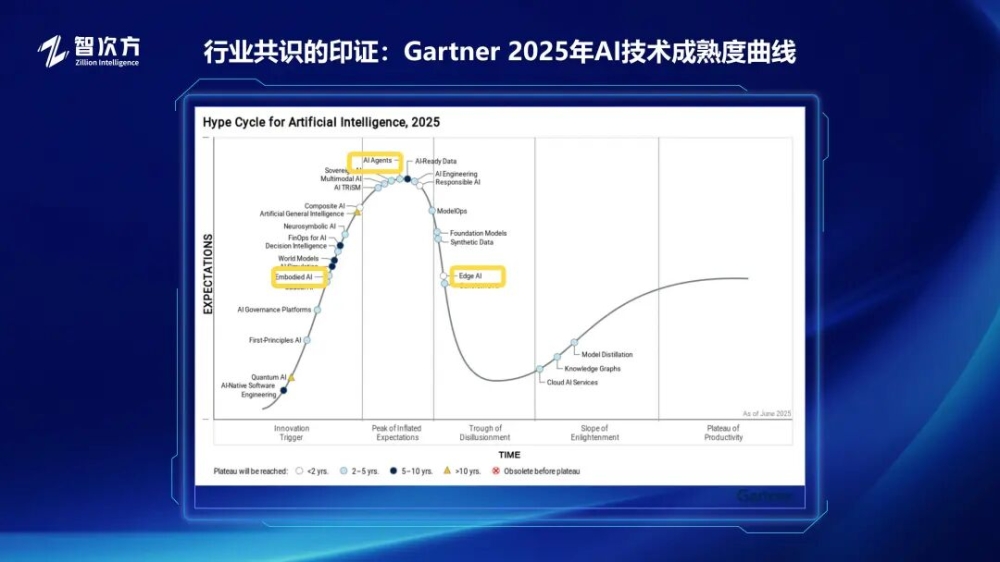

为了让大家更直观地感受这一点,让我们来看一张非常重要的图——Gartner发布的2025年人工智能技术成熟度曲线。这张图,就像一张行业共识的地图,它完美地印证了我们刚才对第一个趋势的所有判断。

请大家注意图上的三个关键位置,我特意为大家标了出来:

第一,看左侧的创新触发期。一个关键的概念正在快速攀升——具身智能。Gartner预测它需要2年到5年完全成熟。这说明什么?说明AI获得“身体”已经不是一个遥远幻想,而是整个科技行业正在全力投入的、最前沿的创新方向。

第二,看曲线的顶峰——期望膨胀期。占据制高点的是AI智能体,这说明,市场对AI智能体的期待已经达到了顶点!它与我们提出的万物智行时代的核心完全吻合。Gartner预测它在短短2到5年内就能进入实质性的生产力阶段,这意味着它的商业化落地在即,巨大的市场机会就在眼前。

第三,也是最有趣的一点,我们来看边缘AI。它在哪里?它已经滑落到了“幻灭期低谷”。很多人看到“幻灭”会觉得是坏事,但在座的各位产业专家一定明白,这恰恰是好消息。它意味着对边缘AI的过度炒作已经结束,泡沫正在被挤出。Gartner预测它在2年内走向成熟,这表明,我们刚才所说的打通AI最后一公里的路径,已经从理论走向了实践,产业化的基础正在被夯实。

所以,各位请看,这张图用无可辩驳的数据告诉我们:具身智能AI提供了方向,AI智能体定义了目标,而边缘智能则铺平了道路。我们所探讨的物理AI下沉,AIoT智能体兴起,是整个行业正在发生的、最激动人心的现实。

趋势2:AIoT的血脉与神经,从蜂窝动脉到无源末梢的通信大图景

我想先问一个问题:我们今天最强大的人工智能,它看得见真实的世界吗?

如果AI给你提供建议,做出一笔5万件的采购订单,看起来高效、理性、完美——你敢信任它吗?问题是,它看不见:竞争对手的召回潮、合作工厂的质量危机、还有我们自己的研发部即将发布的新品计划。

这个AI,就像一个在数字沙盘上运筹帷幄的将军,算无遗策。可一旦踏上真实、动态、充满变量的物理战场,就可能因为情报不足,变成一个“盲人”。

它拥有强大的大脑,却没有遍布战场的眼睛和耳朵。它活在数字世界里,却看不见物理世界的瞬息万变。

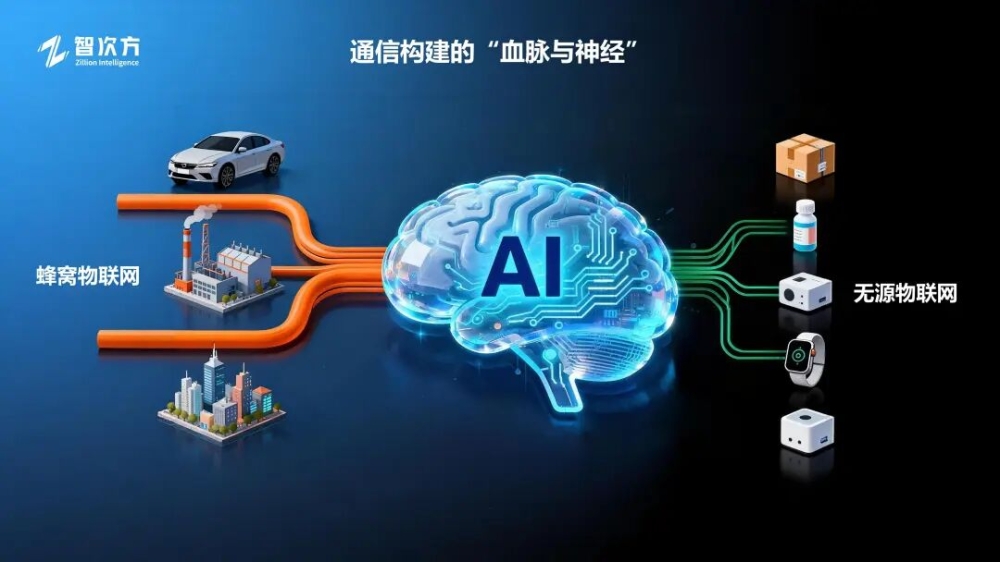

要解决这个根本矛盾,我们必须为AI构建一个完整的“认知循环系统”。而这个系统的基础,就是通信。

今天,我想和大家分享的,就是这个“感知神经系统”是如何由两条关键路径——“主干动脉”和“末梢神经”——共同构建起来的。

首先,我们来看“主干动脉”——蜂窝物联网。

这是我们已经建立起来的,强大而坚实的通信骨架。Counterpoint的最新数据显示,全球蜂窝物联网模组出货量屡创新高,预计到2030年,连接数将突破数百亿!

在这条赛道上,中国力量正扮演着绝对的领军角色。在全球出货量榜单上,移远通信、比邻智联、广和通等中国厂商,几乎占据了半壁江山,成为了全球产业的风向标。

这条强大的“动脉”,连接着我们社会中高价值、关键的资产——行驶的汽车、智能电表、工厂里的重型设备。它保证了核心数据的稳定传输,是AIoT世界的“主动脉”。

但,这足够了吗?主动脉能触及到我们身体的每一个细胞吗?显然不能。

一个更深层的问题浮现了:我们连接了汽车,但车上的每一个包裹呢?我们连接了仓库,但仓库里的每一个货箱、每一件商品呢?这数以万亿计的、沉默的物品,才是构成物理世界最庞大的“暗物质”。

于是,构建感知神经的第二部分——“末梢神经”——无源物联网登上了历史舞台。

它就像毛细血管,用极低的成本,将感知能力延伸到过去无法触及的每一个角落。它的目标,是让那99%沉默的物品,都“开口说话”。

这项技术之所以能从概念走向现实,正是因为它遵循了一个清晰的“三级火箭”价值模型。

一级火箭:TCO引擎。 它免维护、无需电池,首先帮企业算得过账,这是商业化的起点。

二级火箭:ESG助推器。 在全球追求可持续发展的浪潮下,它解决了电池污染问题,满足了欧盟“数字产品护照”这类合规要求,从“可选项”变成“必选项”。

三级火箭,也是它的终极载荷:成为AI的共生体。

当“主干动脉”(蜂窝物联网)和“末梢神经”(无源物联网)完全打通,一个完整的感知系统就诞生了!

海量的、来自物理世界最末梢的数据,通过无源物联网被采集;然后汇入由蜂窝物联网构成的强大网络,最终喂养给饥渴的AI大脑。

沃尔玛部署9000万个无源标签,正是这一逻辑的完美印证。它用“末梢神经”感知库存细节,用强大的网络传输数据,最终让AI大脑做出前所未有的精准决策。

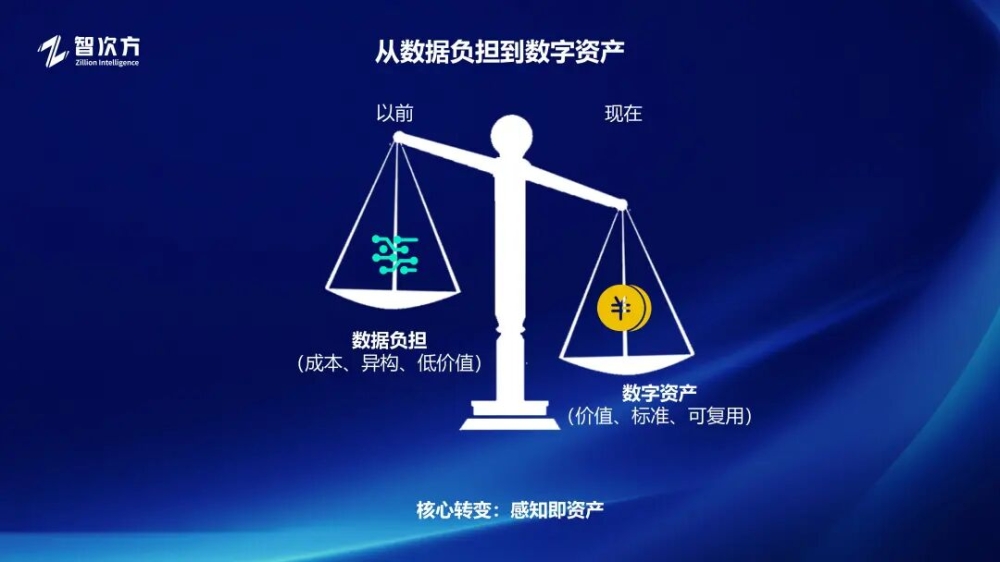

趋势3:感知即资产,多模态智能重塑“视联网”

当我们拥有了强大的端侧智能和AIoT智能体之后,下一个问题是:这些智能体如何更深刻、更准确地理解这个复杂的物理世界?这就引出了我们今天要探讨的第三个趋势:感知即资产,多模态智能正在重塑“视联网”。

在AIoT的全新时代,我们必须建立一个核心认知:每一个传感器采集的数据,都不再是成本或负担,而是可以被量化、交易和复用的数字资产。“感知即资产”,这个理念正在从共识走向实践。我们看到,领先的企业已经通过治理和建模,将生产线上的传感器数据转化为能创造新收入的数据产品。

那么,如何最大化这些“感知资产”的价值?答案是多模态融合。单一维度的感知,就像只用眼睛看世界,总有盲区。而多模态智能,则是赋予AIoT系统完整的感官——它不仅用眼睛看,还用耳朵听、用鼻子闻、用皮肤去感知温度。

这种融合不是简单的1+1。在自动驾驶、工业安全等高确定性场景,“视觉+雷达+声学”的多模态融合已经成为默认配置。它不是锦上添花,而是确保系统在雨、雾、强光等极端条件下,依然能做出可靠判断的安全底线。例如,在化工厂,集成了热成像、视觉、气体和声学监测的系统,相比单一方案,能将安全事故的误报率和漏报率降低超过90%。

要理解多模态智能的巨大威力,我们只需要看一个市场规模即将突破万亿美元的赛道——视联网。

传统的视频监控正在终结。摄像头,这个我们最熟悉不过的物联网终端,正在经历一场从“记录员”到“分析师”,再到“决策者”的深刻革命。

过去,它是被动的记录员,只能事后查证。

后来,它成了联网的观察哨,可以远程查看。

今天,在AI芯片的加持下,它进化为边缘的分析师,能实时识别人脸、车牌。

而未来,它将成为一个多模态的决策中枢。它不仅“看”,还会融合声音、温度、气体等信息进行综合研判。就像一个智能火灾系统,它会同时分析火光、烟雾、温度和异常声音,误报率能降低80%以上。

这场革命的核心,就是摄像头从一个孤立的视觉传感器,转变为连接物理与数字世界的全感官智能节点。

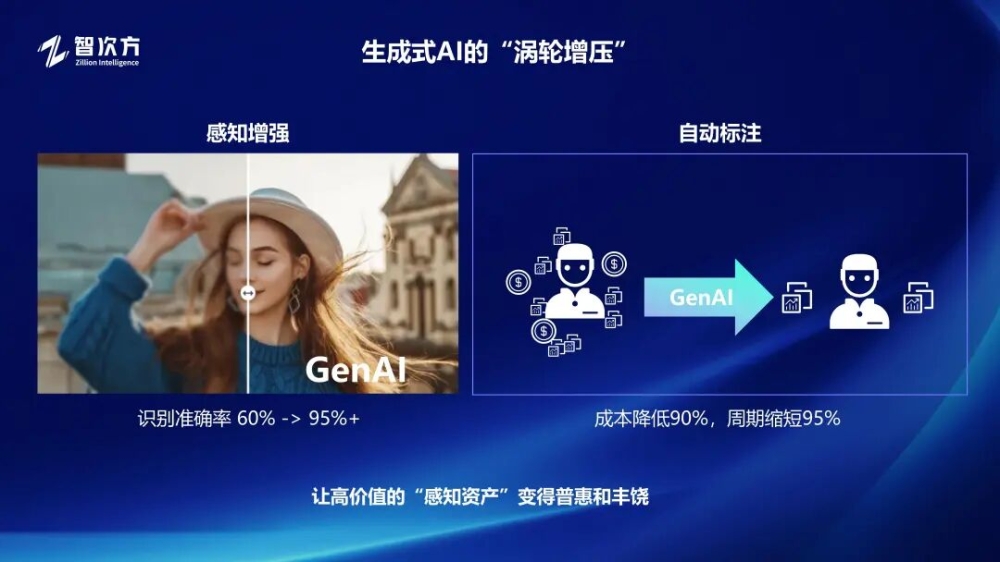

这场演进的背后还有一个强大的引擎——生成式AI。它正在从两个方面,彻底颠覆感知领域的成本结构和效率瓶颈。

首先,是感知增强。 生成式AI能“脑补”出传感器没看清的细节,让感知能力在硬件不变的情况下实现质的飞跃。

其次,是自动标注。 数据标注,曾是AI项目中最耗时、最烧钱的环节,占到总成本的一半以上。而现在,基于大模型的自动标注系统,能替代80%的人工。一个工业质检项目,模型开发周期可以从6个月缩短到2周,成本降低90%。

生成式AI,正在让昂贵、稀缺的“感知资产”变得普惠和丰饶。

未来真正的智能,不是AI单打独斗,而是“人、机、物”的协同。只有当人提供战略判断,AI贡献计算力,IoT带来真实感知——三者基于“共享的物理真相”协同运作,智能决策才能真正可靠。

趋势4:AIoT获其“利”:机器支付与智能经济的黎明

我们已经看到,AI获得了“身体”(物理AI),也拥有了更敏锐的“感官”(多模态智能)。那么,一个有身体、有感官的智能体,离成为一个完整的“生命”,还缺什么?

答案是:独立的经济能力。

这便是我要分享的第四个趋势,一个听起来像科幻,却已然发生的现实:AI获其“利”——机器支付与智能体经济的黎明。

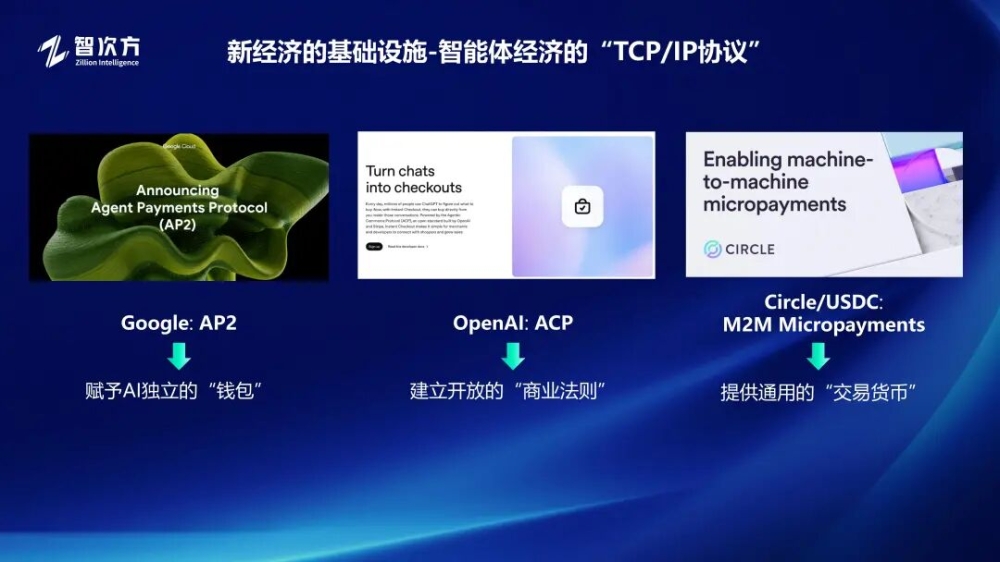

在2025年之前,机器,哪怕是再智能的AI,本质上仍是人类的工具。它们的每一次交互都依赖预设的API,每一次价值交换都需要人类的授权。

但2025年,一切都改变了。随着谷歌发布AP2协议,以及OpenAI紧随其后推出ACP协议,人类历史上首次,系统性地赋予了机器独立的经济生命。这不亚于在数字世界里,进行了一次新物种的创世。机器,正在从被动的工具,进化为主动的经济参与者。

AP2和ACP这些协议,我们不必深究其技术细节。我们只需要理解它们的历史意义:它们就是这个新兴智能体经济的“TCP/IP”和“HTTP”。它们为数以万亿计的AI智能体,建立了一套通用的、安全的、无需人类干预的价值交换法则。

就像互联网协议催生了数字经济一样,这些“智能体商业协议”,正在为一场规模和速度都将远超人类想象的机器间经济活动,铺设最底层的轨道。

这会创造一个怎样的未来?谷歌DeepMind团队在一篇名为《虚拟代理经济》的论文中,为我们描绘了蓝图。他们提出:当数百万、甚至数十亿的AI智能体开始互动,传统的中央控制模式必然失效。唯一可行的协调机制,就是市场。价格、谈判、交易,这些我们熟悉的人类经济学原理,将成为AI智能体之间进行大规模、去中心化协作的通用语言。

这听起来很抽象,但论文给出的场景却无比具体:

在科学研究领域:成千上万个AI科学家,自主进行实验设计,它们会通过竞价的方式,争夺超级计算机的算力资源,甚至相互交易有价值的实验数据。

在机器人协作中:一个仓库里的上百个机器人,不再需要中央调度系统。它们会像一个真正的市场一样,通过相互报价和竞标,来决定谁去执行利润最高的订单,谁去那个最空的充电桩充电。

甚至在我们每个人的生活中:你的个人AI助理,为了帮你预订一个热门餐厅的座位,可能会主动联系餐厅的AI系统,甚至通过支付0.5个USDC的小费,来获得一个优先排位。

所以,第四个趋势告诉我们,一个全新的、并行的、由机器主导的经济层,正在诞生。它将以毫秒级的速度进行交易,其规模和复杂性将远超人类的直接理解。这不仅仅是机器支付,这是万物智行时代在经济领域的最终体现。

趋势5:跨域编排:“通感智值”一体化的终局范式

我们看到了物理AI、多模态智能、智能体经济,这些趋势如百川入海,最终将汇聚向何方?AIoT产业的终极形态会是什么样?

这引出了我们今天的最后一个趋势,它既是产业演进的必然,也是国家意志的体现:跨域编排:“通感智值”一体化的终局范式。

今年发布的《“人工智能+”行动意见》,我们不应仅仅将其看作一份政策文件。它更像是一张国家级的作战地图,一个吹响产业变革的集结号。

这份文件的精髓,不在于它列举了哪几个行业,而在于它设计了一套系统性的发展框架。它将科技、产业、消费、民生、治理和全球合作环环相扣,其背后传递出一个无比清晰的信号:单点创新的时代已经结束,一个一体化、全场景、跨领域深度协同的生态纪元,已经正式开启。

让我们用一个场景来理解这一切。未来的智能网联汽车,它绝对不只是一辆车。

当它接入城市的交通网络(通),它就成了智慧交通的一个动态节点。

它的摄像头和雷达数据,可以与路侧单元的感知数据相互印证(感),共同描绘出超视距的路况信息。

车载AI可以与城市的交通大脑协同决策(智),规划出全局最优的路线,甚至提前预定充电桩。

在这个过程中,它完成了出行、能源补给、信息娱乐等多种服务的价值交换(值)。

你看,这辆车不再是一个孤立的产品,它是一个活在庞大生态系统中的“超级智能体”。这,就是“跨域编排”的最终图景。

AIoT产业的终局之战已经打响,而战场已经彻底改变。

过去的竞争,是硬件驱动的,我们比拼的是谁的摄像头更清晰,谁的芯片算力更强。而未来的竞争,是系统级和生态级的创新。比拼的是谁能率先打通数据、算力、算法、场景和服务的全链路;是谁能构建一个让开发者、用户和合作伙伴都能共赢的生态。

国家政策中提到的发展模型即服务(MaaS)、智能体即服务,正是对这一趋势的精准回应。价值链的核心,正在从硬件,不可逆转地迁移到软件、服务和生态运营能力上。

我们身边将会出现越来越多的冰淇淋机器人、咖啡师机器人。AIoT智能体将真正开始渗透到商业的每一个环节——从供应链,到制造端,到运营端,再到消费者触点,AIoT智能终端正在贯通整个增长链条。

因此,我们今天的最后一个结论是:在AIoT的生态纪元,单打独斗的英雄主义时代已经落幕,合纵连横的生态构建者才能赢得未来。 我们的身份,正在从产品制造商,转变为生态建筑师。

万物智行:唤醒“AIoT原生智能体”的时刻到了

回顾我们今天的思想旅程。

我们看到了,物理AI如何让智能体获得“身体”;通信技术为它编织了贯穿全身的“血脉”;多模态智能如何赋予它敏锐的“感官”;机器支付又如何让它拥有了独立的“钱包”;最终,在国家意志的推动下,这些独立的智能体将如何走向“共生”。

所有这些趋势,如百川归海,最终都指向了同一个恢弘的终点,一个我们今天反复提及的词——万物智行。

什么是万物智行?它不再仅仅是连接,也不再仅仅是计算。“智行”,意味着智能体,作为一个独立的“物种”,开始在物理世界和数字世界中,自主地感知、决策、行动,乃至交易。

面对这样一个波澜壮阔、却又充满未知的新时代,我们不禁要问:

方向在哪里?路径在何方?机遇又在何处?

为了回答这些问题,智次方研究院耗费心血,为整个产业绘制了一份导航图。现在,我非常荣幸地向大家展示——《2026中国AIoT产业图谱》!

这张图谱的核心,是我们对产业终局的推演。请允许我为大家解读它的灵魂:

我们以通信与感知为坚实的大地,承载着万物的数据之流;而在这片大地上,智能的创新与价值的创造,形成了一个永续循环的无限符号∞。这,就是我们提出的通、感、智、值一体化架构。

在对应的图谱报告中,我们首次系统性地梳理出十大协同场景,从“车路云”到“空天地”,它们就是这张宏伟蓝图在现实世界中的生动实践。

所以,这张图谱,不是一份研究的终点,而是我们共同迈向新时代的起点。它是一份邀请,邀请在座的每一位产业领袖、创新先锋和生态伙伴,与我们一起,共同成为“万物智行”时代的建筑师和领航者!